Existe mucha incertidumbre a la hora de saber qué ventajas fiscales tienen las donaciones de producto. Tenemos muy presente que una donación dineraria tiene beneficios fiscales, pero ¿qué sucede con las donaciones en especie?

Ser solidario tiene recompensas y aunque es un acto desinteresado movido por el impulso de querer ayudar, tiene sus ventajas siempre y cuando el receptor sea una entidad sin ánimo de lucro.

Te explicamos lo que dice la ley al respecto:

Según el Real Decreto-ley 17/2020, de 5 de mayo publicado en el BOE de 6 de mayo de 2020, las donaciones realizadas a favor de entidades beneficiarias de la actividad de mecenazgo tendrán derecho a una deducción fiscal, que es la siguiente:

- Si el donante es una persona física (IRPF):

- Hasta 150 euros en donaciones a una o varias entidades durante el ejercicio: 80%

- Donaciones a partir de 150 euros:

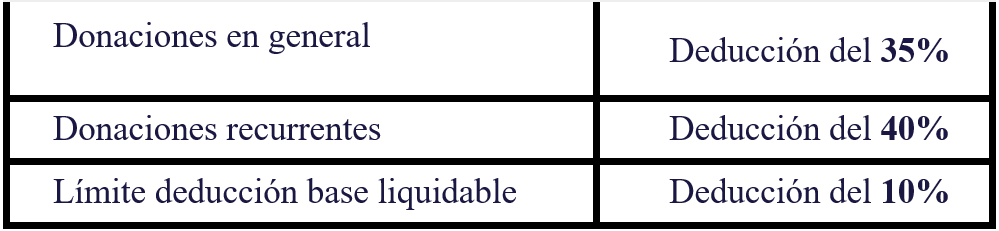

- Norma general: 35%

- Si se ha donado al menos 150 euros a una entidad y si en los 2 ejercicios anteriores también se ha donado a esa misma entidad: 40%

(*) Límite de deducción sobre la base liquidable del impuesto: 10% (10% desde 2016 y siguientes)

2. Si el donante es persona jurídica (Impuesto de Sociedades)

- Donaciones puras y simples: 35% desde 2016 y siguientes

- Si en los dos ejercicios anteriores sí se ha donado a la misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior: 40% desde 2016 y siguientes

(*) Límite de deducción sobre la base liquidable del impuesto: 10% (10% desde 2016 y siguientes)

Esta norma afecta a las donaciones realizadas por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente. Los porcentajes de deducción aplican desde 1 de enero de 2020 a las donaciones a entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo.

Para poder emitir el certificado de desgravación fiscal en la recepción del producto es necesario:

- Que la entidad beneficiaria de la donación sea una entidad sin ánimo de lucro.

- Facilitar el número de identificación fiscal y los datos de identificación personal del donante y de la entidad donataria.

- Tener un documento auténtico que acredite la entrega del bien donado cuando se trate de donativos en especie.

- Mención expresa de que la entidad donataria se encuentra incluida en las reguladas en el artículo 16 de esta Ley.

- Mención expresa del carácter irrevocable de la donación.

- Destino que la entidad donataria dará al objeto donado en el cumplimiento de su finalidad específica.

- Hacer constar en el certificado los productos donados y su valor contable.

Respecto al valor contable:

- Si el bien donado está en activo o en existencias: adjuntar la valoración contable en el momento de la transmisión. Es conveniente adjuntar algún documento que justifique el valor (albaranes, facturas…)

- Si no existe referencia contable para el bien, será el valor del mercado, según las normas del Impuesto del Patrimonio. Este valor tiene que ser realista ya que puede ser comprobado por la Administración Tributaria.

- Si el material donado está obsoleto, por estar aprovisionado por su obsolescencia o por estar totalmente amortizado, el valor neto contable será cero. Por este motivo, la deducción por donación será nula.

Si cumples los requisitos y necesitas que te emitamos el certificado fiscal correspondiente a tu donación, escríbenos a info@donalo.org